Metentis News _ Eté 2023 : coup de chaud sur l’immobilier ?

Hausse des taux, baisse des prix, dévaluation des parts des SCPI : est-on entrés dans une nouvelle crise de l’immobilier ?

Que vous soyez propriétaires, détenteurs de parts de SCPI, que vous ayez un projet d’achat à court ou moyen terme ou tout simplement que vous souhaitiez avoir un peu de lecture entre deux cocktails les pieds dans le sable : cette newsletter est faite pour vous !

Le contexte actuel de l’immobilier est complexe et l’avenir incertain. Toutefois il convient de remettre l’immeuble au centre du village et de rappeler certains éléments importants pour vous permettre de décrypter au mieux la situation dans laquelle nous nous trouvons. Nous sommes en effet passés d’un contexte de taux bas avec une forte demande et une offre limitée à un marché beaucoup plus équilibré donnant ainsi lieu à diverses corrections.

Je vais essayer de vous présenter les principaux facteurs qui entrent en jeu pour expliquer cette situation mais aussi pour vous aider à vous projeter dans les mois et années à venir.

La fin de l’argent gratuit 💸

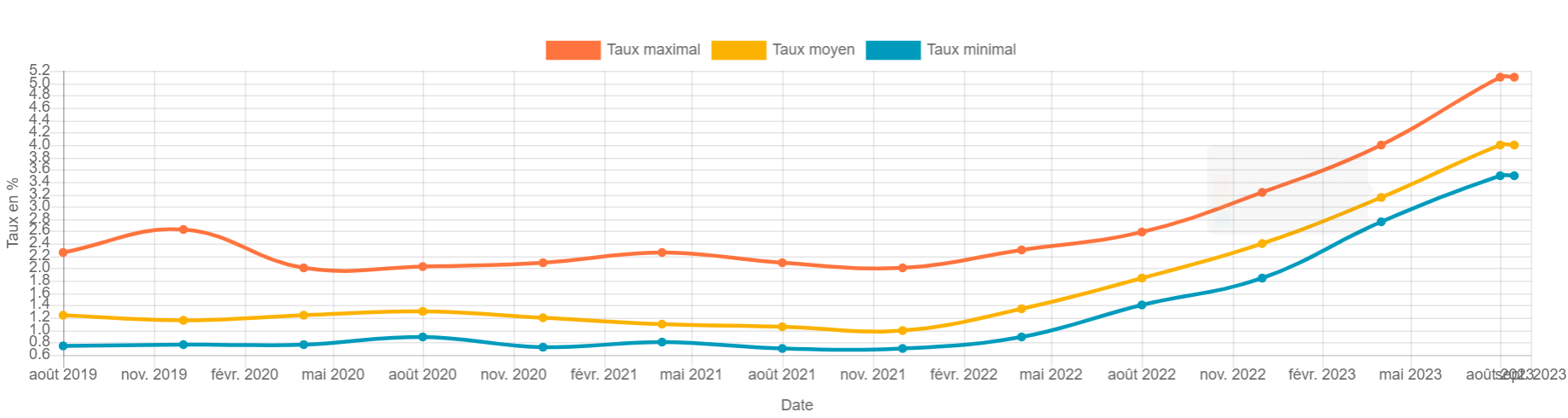

L’arrêt en 2022 par la BCE et la FED de leurs programmes de rachats de dettes (quantitative easing) et le retour de l’inflation ont mis fin à une situation « artificielle » de taux bas et ont directement impacté les taux d’intérêt du crédit immobilier. Le taux moyen sur 20 ans est en effet passé en France de 1,25% en août 2019 à 4% en août 2023 :

📌 Source : https://www.empruntis.com/financement/actualites/historique-taux-credit-immobilier.php#graph

Sur un an le constat est encore plus flagrant avec une augmentation de +116% passant de 1,85% à 4% entre l’été 2022 et 2023. L’impact pour vos projet peut être significatif notamment si vous n’avez pas beaucoup d’apport et êtes proches de la limite réglementaire d’endettement de 35% :

En Août 2022, pour une mensualité de 1 247€ vous pouviez emprunter 250 000€ sur 20 ans

En Août 2023, pour la même mensualité, votre capacité d’emprunt n’est plus que de 205 782€ soit une baisse de -21,5% !

🎯 Quelles sont les perspectives ?

Même si les hausses de taux à venir de la BCE restent incertaines (surement 2 d’ici la fin de l’année d’au moins 0,25% chacune) il est intéressant de regarder l’évolution de l’inflation en France sur ces dernières années. Cette dernière, pour le moment, nous offre des perspectives plutôt positives en corrigeant depuis le début de l’année et pouvant ainsi entraîner une baisse des taux de crédit à partir de 2024 (les dernières projections tablant sur des taux autour de 2,5% - 3% courant 2025) :

📌 Source : https://www.insee.fr/fr/statistiques/7658445

💡 N’oubliez pas qu’en cas de baisse des taux des crédits immobiliers vous aurez la possibilité de renégocier votre crédit soit auprès de votre banque (sans ou avec frais) voire chez des banques concurrentes (via le rachat de crédit).

Quelles évolutions pour l’immobilier résidentiel ?

Pour beaucoup c’est le retour d’une réalité : non l’immobilier ne fait pas que monter et reste un marché qui fluctue au fil des ans. Avec les hausses de taux successives, l’inflation et l’enchaînement des crises le constat sur 2 ans est assez marqué dans les grandes villes mais montre aussi de nombreuses disparités :

Paris : prix moyen au m2 : 10 273€ soit -3,4% sur 1 an ;

Lyon : prix moyen au m2 : 4 794€ soit -2,7% sur 1 an ;

Marseille : prix moyen au m2 : 3 055€ soit +4,4% sur 1 an ;

Bordeaux : prix moyen au m2 : 4 719€ soit -1,2% sur 1 an ;

Lille : prix moyen au m2 : 3 978€ soit +2,3% sur 1 an ;

Nancy : prix moyen au m2 : 2 333€ soit -4,7% sur 1 an ;

Amiens : prix moyen au m2 : 2 569€ soit +5,4% sur 1 an

📌 Source : FNAIM via : https://www.capital.fr/immobilier/prix-de-l-immobilier-a-nancy-les-indices-a-l-achat-et-a-la-location-du-mois-1

Une première lecture nous indique donc une dynamique assez contrastée avec des prix en baisse dans les grandes villes ou le prix au m2 est déjà très haut (Paris, Lyon) et à l’inverse des hausse dans celles où les prix étaient encore restés bas (Marseille, Lille). En région, il est difficile d’ériger un constat global tant les disparités sont nombreuses et les facteurs multiples : vétusté du parc immobilier, dynamisme économique, politiques publiques, etc.

Sur le long terme il est intéressant de s’intéresser à l’évolution du prix médian (plutôt que du prix moyen) et le constat sur 10 ans permet de relativiser la situation de ces derniers mois avec des variations du prix au m2 au-dessus de +20% pour la plupart des moyennes et grandes villes :

📌 Source : https://www.nexity.fr/guide-immobilier

💡 Cela permet de donc de rappeler un élément essentiel : l’immobilier est un investissement de long terme ! Les baisses actuelles couplées aux nouvelles normes énergétiques peuvent donner lieu à des opportunités d’autant que certaines villes, avec des loyers en augmentation, permettent des rendements locatifs proches des 8% !

La fin de l’âge d’or des SCPI ?

La nouvelle, relayée par de nombreux médias, a fait l’effet d’une bombe dans le secteur : un des plus gros gestionnaire de SCPI de la place (Amundi) réévalue à la baisse 3 de ces SCPI majeures :

- La SCPI Rivoli Avenir Patrimoine est passée de 306 € à 268 €, soit une baisse de -12,42%

- La SCPI Edissimmo est passée de 237 € à 204 €, soit une baisse de -13,92%

- La SCPI Génépierre, il est passée de 270 € à 224 €, soit une baisse de -17,04%

2 questions essentielles se posent donc :

1. Pourquoi de telles pertes de valeur ?

2. Est-ce un cas isolé ou une tendance générale ?

✨ Analyse de l’origine de la perte de valeur de certaines SCPI : les premières depuis 2008 !

De grosses SCPI, notamment distribuées par les banques, subissent une forte correction (à l’image des SCPI d’Amundi) suite à la réévaluation de la valeur de leur parc immobilier. Réglementairement, le prix des parts des SCPI doit en effet toujours se trouver entre -10% et +10% de la valeur du parc immobilier sous-jacent. Si le prix du parc baisse trop, les gestionnaires ont pour obligation de réévaluer les valeurs des parts ce qui impacte donc directement les épargnants. Les facteurs de ces réévaluations sont nombreux :

👉 La remontée des taux d’intérêts : les actifs professionnels (notamment les bureaux) sont évalués en fonction de leur rendement : on part du loyer que l’on divise par un taux d’actualisation qui est directement lié aux taux d’intérêts. Ainsi, à loyer stable, la valeur vénale des actifs évolue de manière inverse à celle des taux d’intérêts ;

👉 Une collecte non maîtrisée : la course à la collecte a poussé certaines SCPI vers cette situation : afin de maintenir leurs rendements les SCPI ne peuvent se permettre de garder une poche significative de liquidité et doivent donc acheter au gré la collecte auprès des épargnants. Vous l’avez compris : certaines SCPI ont collecté de manière démesurée lorsque le marché était au plus haut et ont donc surpayé leurs immeubles. A l’inverse, la situation actuelle pousse certains épargnants à vouloir bénéficier de liquidités et les SCPI doivent ainsi « brader » certains biens afin d’assurer une liquidité raisonnable à leurs clients ;

👉 Des immeubles obsolètes : OUI la crise du COVID a changé la donne : le télétravail s’est durablement installé dans les mœurs et l’équilibre vie pro / vie perso est au centre des demandes des salariés. Ainsi, les tours de bureaux des années 80-90 avec des espaces communs réduits qui sont situées loin du domicile des salariés voient leur valeur baisser. Ignorer les grandes tendances qui impactent et continueront d’impacter le monde du travail est une erreur majeure. Continuer d’investir dans des SCPI possédant ce type d’actifs l’est encore plus.

✨ Tendance générale ou cas isolés ?

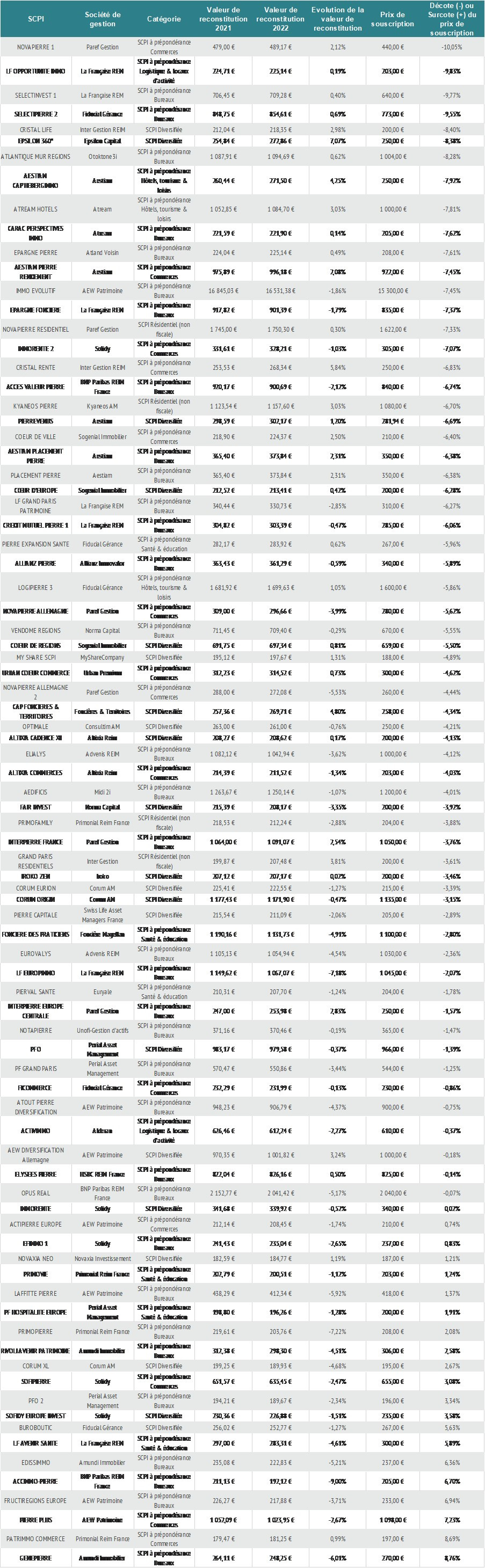

Afin d’analyser la tendance il est essentiel de comparer la valeur des parts avec les valeurs du parc immobilier sous-jacent (appelée valeur de reconstitution) afin de voir si on est dans une situation de décote (potentiel de revalorisation des parts) ou à l’inverse de surcote (risque de dévaluation) : sur 84 SCPI étudiées nous constatons les points suivants :

Seules 21 sont dans une situation de surcote et seulement 8 sont au-dessus de 5% de surcode et donc à risque de voir la valeur de leurs parts diminuer. Parmi les mauvais élèves on retrouve des SCPI de bureaux et de commerce (Amundi, BNP, Primonial) ;

📈 63 SCPI sont à l’inverse dans une situation de décote et 32 d’entre elles présentent une décote de plus de 5% ! Certaines d’entre elles comme la SCPI Espilon 360° avec laquelle nous travaillons présentent même un gros potentiel de réévaluation de leurs parts !

📌 Source : https://www.pierrepapier.fr/scpi

💡Attention donc à ne pas jeter le bébé avec l’eau du bain ! Comme pour tout investissement il convient d’être sélectif en analysant le parc immobilier détenu, sa vétusté, la qualité des locataires, le durée résiduelle des baux ainsi que les frais !

Pour aller plus loin je vous invite à vous pencher sur cette newsletter dédiée aux SCPI que je trouve très complète et de qualité :

J’espère que ces éléments vous aideront à y voir un peu plus clair sur ce marché complexe de l’immobilier et vous permettront d’y voir des opportunités plutôt que des risques !

J’accompagne déjà plusieurs clients dans leurs projets d’investissements (recherche du bien, investissements clés en mains, structuration patrimoniale et fiscale, etc.) et reste donc à votre disposition pour analyser ensemble votre projet !

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage sera fortement apprécié !

Avertissements sur les SCPI :

L'investissement SCPI est un placement long terme. Les performances passées ne présagent pas des performances futures. Elles sont liées à l'évolution du marché immobilier. Le capital, les revenus et la liquidité des parts ne sont pas garantis.

Le capital-investissement est un placement risqué qui dépend de la croissance des entreprises en portefeuille qui présente un risque de perte partielle ou totale de votre capital. En effet, les perspectives de développement des sociétés dans lesquelles le fonds investit sont toujours incertaines. Les fonds de private equity sont investis dans des sociétés non cotées et donc par conséquent très peu liquides. La liquidité dépendra alors de la capacité du fonds à céder ses participations. La durée de détention recommandée d’un fonds de private equity est de 10 ans minimum.

La valorisation des participations du fonds est basée sur la valeur actuelle des titres. Cette valorisation n’est qu’une indication de la valeur des sociétés à un instant donné et le prix qui sera reçu lors d’une cession future pourra varier à la hausse comme à la baisse.