Metentis News _ Les nouveautés de la rentrée pour votre patrimoine

PER, Assurance vie, immobilier (PLF 2025) : quelles stratégies mettre en place pour votre patrimoine ?

Nous connaissons une rentrée très chargée : tensions géopolitiques, début d’un cycle de baisse des taux, crise de la dette dans plusieurs pays européens conduisant à des plans d’austérité, les risques se multiplient et l’environnement se complexifie. En sus, le PLF 2025 vient rajouter une couche d’instabilité fiscale, notamment pour les locations meublées.

Il convient alors de faire les bons choix pour vos placements, ne pas céder à la panique de l’actualité et de saisir les opportunités qui, sur le moyen-long terme, vous permettrons de vous constituer un réel patrimoine.

Je vais vous détailler plusieurs pistes afin de dynamiser votre patrimoine tout en le diversifiant en ces temps plus qu’incertains sur les plans macro-économiques et géopolitiques mais avant cela je vais vous présenter un exemple chiffré des conséquences à venir de la réforme fiscale sur la location meublée non professionnelle (LMNP).

Pour plus de détail :

- Site internet : metentis-patrimoine.com

- Me contacter par email : thibaud.sarron@metentis-patrimoine.com

- Vous abonner à la Newsletter :

🚨 PLF 2025 : coup dur pour l'ensemble des locations meublées 🏠

L’article 24 du PLF 2025 prévoit (avant d’éventuels amendements 🤞 🤞 ) la “réintégration des amortissements admis en déduction dans l’assiette de la plus-value imposable réalisée lors de la cession de locaux ayant fait l’objet d’une location meublée dans le cadre d’une activité exercée à titre non professionnel”

🚨 Impact fiscal conséquent à la revente au niveau de l’imposition de la plus-value.

🔥 Application aux cessions à partir du 01/01/2025 pour tous les biens en location meublée non professionnelle (LMNP).

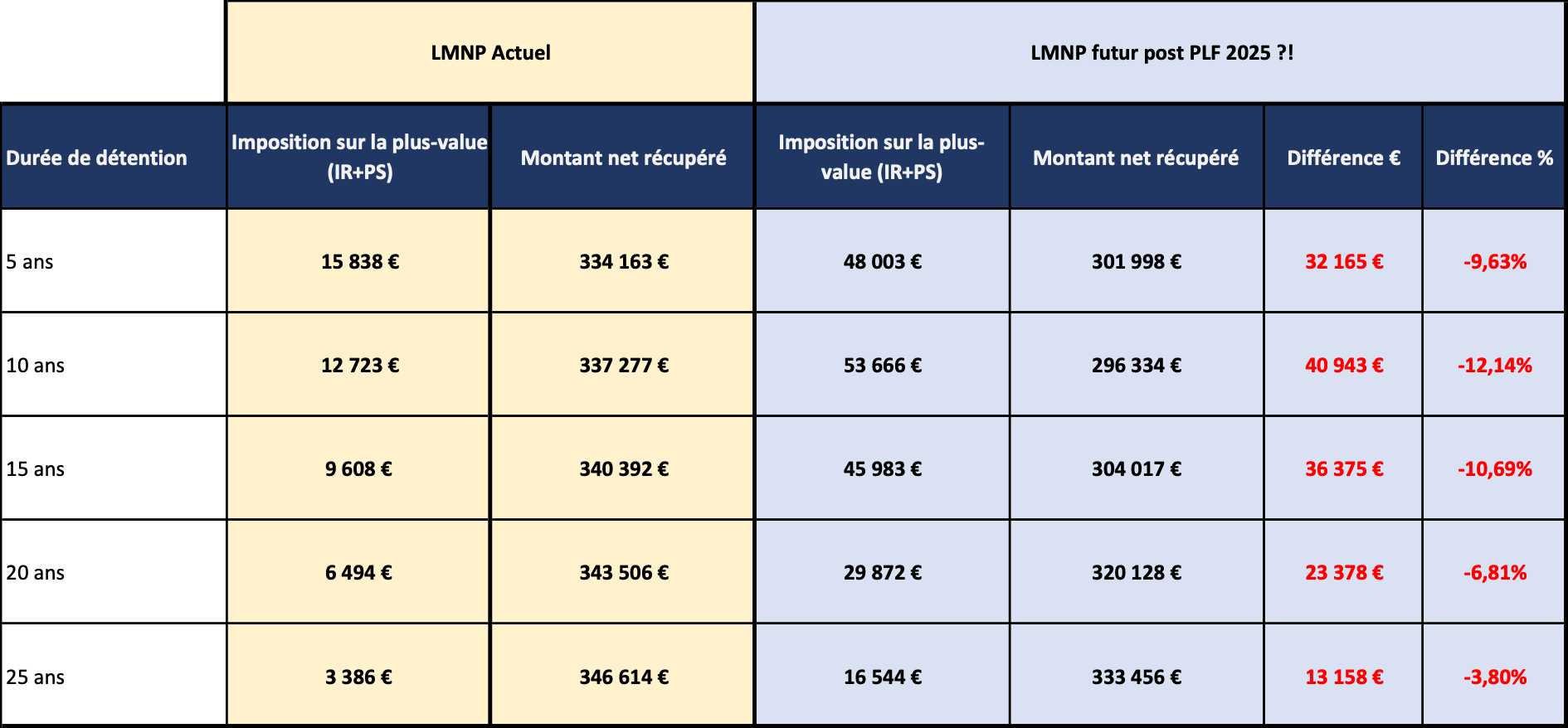

✔ Exemple chiffré de l’impact de la réintégration de l’amortissement à la revente d’un bien en LMNP:

Hypothèses :

- Prix d’acquisition du bien : 250K€

- Frais d’acquisition : forfait à 7,5%

- Forfait travaux* : 15%

- Prix de vente : 350K€ (même prix de revente à 5, 10, 15, 20 & 25 ans afin de montrer uniquement l’impact sur la durée de la réforme fiscale du PLF)

- Amortissements annuels du bien sur une base de 212K€ (base de 250K€ - 15% de terrain non amortissable) :

durant les 5 premières années: 14 000€ *5 = 70 000€

durant les 10 premières années : 70 000€ + 9 500€ *5 = 117 500€

durant les 15 premières années : 117 500€ + 5 500*5 = 145 000€

durant les 20 premières années : 145 000€ + 2 500€*5 = 157 500€

durant les 25 premières années : 157 500€ + 2 500€*5 = 170 000€

*Attention à la possibilité de déduire les travaux selon les cas https://consultation.avocat.fr/blog/paul-duvaux/article-2965497

🎯🎯 Résultats 🎯🎯 :

Hypothèse 1 : la réintégration des amortissements impacte la taxe additionnelle sur la plus-value taxable >50K€

Hypothèse 2 : la réintégration des amortissements n'impacte PAS la taxe additionnelle sur la plus-value taxable >50K€

Quelles opportunités saisir dans le contexte actuel ? 📈

Pourquoi doit-on s’attendre à une baisse des rendements sur le fonds euro sur cette année 2024 ?

Après la hausse de 2023 avec des rendements moyens à 2,60% (VS 1,92% en 2022), quels facteurs plaident pour une baisse ?

🚨Des rendements boostés artificiellement pour contrer la décollecte liée à la hausse du livret A et des comptes à termes (CAT)

👉 En 2023 les assureurs sont venus “piocher” massivement dans les provisions (PPB) constituées les années précédentes. Avec la baisse des rémunérations sur les CATs et le livret A (début 2025), les assureurs n’ont plus la nécessité commerciale de servir de tels rendements.

🚨Un réalignement avec le rendement réel des actifs du fonds euro.

👉 Rappelons qu’un fonds euro “classique” est majoritairement composé d’obligations d’états. Ces dernières rapportaient en moyenne 2,25% en 2023 VS un rendement moyen de 2,60% distribué par les assureurs.

📉 Dans le contexte actuel de baisse de taux de la BCE mais aussi d’un marché actions volatile et de l’immobilier professionnel morose (poches complémentaires de certains fonds euro), le portefeuille du fonds euro risque ne pas performer à plus de 2,50%.

Quelles solutions ?

1. Saisir les bonus sur le fonds euro proposés par certains assureurs pour aller chercher du 4% net de frais :

Afin de venir booster la collecte sur le fonds euro qui a été fortement concurrencé en 2022-2023 par les différentes offres sur livrets et comptes à terme, plusieurs assureurs proposent un bonus sur 2 ans (2024 & 2025) sur le rendement du fonds euro.

Je vous remets ci-dessous un détail des offres les plus intéressantes pour ceux d’entre vous qui souhaitent faire des versements sur 2024 avec une optique de garanti complète en capital via le fonds euro :

*Versement minimum chez Spirica pour le bonus à 1,50% : 200K€

2. Se positionner sur des produits structurés à capital garanti

💡 Alternative intéressante si vous acceptez un certain blocage des fonds : vous souhaitez une garantie en capital mais une rémunération plus importante que le fonds euro ?

De nombreux produits structurés existent et vous permettent de coupler capital garanti avec des rendements plus élevés mais surtout également garantis en contrepartie d’un blocage sur X années.

Exemple d’un produit actuellement disponible chez ViePlus :

- Capital 100% garanti à échéance

- Rémunération annuelle garantie de 5%

- Maturité : rappel du produit au gré de l’émetteur (GS) entre l’année 1 et l’année 12

3. Sur le moyen-long termes : renforcer vos positions sur les actions

Un placement sur des fonds actions comme l’ETF MSCI World va vous permettre de sur-performer sur le long terme les actifs moins risqués comme le fonds euro, fonds monétaires, livret A, etc.

Ci-dessous une vision sur combien vous ont rapporté 20K€ placés en 2000 : comparaison entre livret A, assurance vie 100% fonds euro et AV 100% ETF MSCI World 🥊

Comparaison entre un placement de 20K réalisé en 2000 sur un livret A (0% de frais) en assurance vie (1% de frais) avec 100% de fonds euro et une autre 100% unité de compte avec un ETF MSCI World

🚨 Indice sur le résultat: le MSCI World commence cette période (2000-2003) avec une belle performance de -51% : qui est le grand gagnant ??

📈 Malgré une crise significative au début des années 2000 sur les marchés financiers (-51% en 3 ans!!) un placement sur un ETF MSCI World vous aura rapporté presque le double du livret A !

💰 La clé est donc: l’horizon de placement ! Placer votre épargne sur du fonds euro ou des livrets réglementés à 15-20 ans n’a pas de sens et contribue même à vous appauvrir avec les niveaux actuels de l’inflation !

Vous souhaitez passer à l’action et profiter de l’été pour dynamiser et diversifier votre épargne: n’hésitez pas à me contacter :

- Site internet : metentis-patrimoine.com

- Me contacter par email : thibaud.sarron@metentis-patrimoine.com

- Vous abonner à la Newsletter :

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage sera fortement apprécié !

Avertissements

Sur l’assurance vie et le PER:

Avertissement : Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.