Metentis News _ Novembre 2024 : dernière ligne droite pour réduire vos impôts

Mes conseils & solutions pour réduire significativement vos impôts 2024 !

Nous définissons et mettons en place tout en long de l’année des stratégies pour vous permettre de réduire au maximum la facture fiscale, que ce soit sur le plan de vos placements financiers qu’immobiliers. En cette fin d’année il est important de vérifier différents éléments :

La corrélation des sommes investies sur des supports type PER avec vos revenus imposables cibles de l’année 2024.

👉 Action possible : versements complémentaires d’ici le 31/12/24

L’évolution de votre situation par rapport à l’année précédent au regard de vos réductions d’impôts (ex : emplois à domicile, frais de garde d’enfants, dons, etc.) : moins de dépenses déductibles sur 2024 entraîneront de facto une augmentation de vos impôts.

👉 Action possible : mise en place de mécanismes de défiscalisation (cf ci-dessous)

L’utilisation de vos plafonds des niches fiscales : 🚨 soyez vigilants à bien rester dans les plafonds de 10K€ (18K€ dans le cas d'investissement dans des dispositifs dans les DOM-TOM) pour vos dépenses donnant lieu à des réductions / crédits d’impôts (emplois à domicile, investissement IR-PME, investissement locatif, etc.)

👉 Action possible : optimisez l’utilisation de vos plafonds !

Les mécanismes de défiscalisation présentés dans cette newsletter sont volontairement restreints. En effet les possibilités pour réduire vos impôts sont nombreuses mais au global peu sont réellement intéressantes. Les couches de frais ont en effet tendance à s’empiler (frais d’entrée & de gestion élevés), les durées de détention à s’allonger (jusqu’à 10 ans et plus) faisant de ces produits de défiscalisation des investissement au final peu voire pas rentables. C’est pour cela que je ne vous présenterai pas de solutions de type FIP / FCPI / SOFICA qui à mon sens sont trop chargées en frais et ressortent la majorité du temps en moins-value au terme de la détention.

Vous trouverez donc ci-dessous les solutions qui à mon sens sont les plus pertinentes et permettent de coupler réduction d’impôt avec performance et diversification.

Le plus efficace et le plus rentable à long terme : le PER 📈

Montant cible (à revoir selon vos plafonds et objectifs) : de 5K€ à 20K€

Réduction d’impôts obtenue : jusqu’à 45% du montant versé (dépend de votre TMI)

Le PER vous permet un gain fiscal conséquent tout en vous affranchissant du plafonnement des niches fiscales. Les sommes versées sont ainsi déductibles de votre revenu fiscal de référence et viennent réduire d’autant votre impôt sur le revenu. Même avec une réimposition du capital à la sortie, le PER ressort avec un TRI supérieur à l’assurance vie :

📌 Lien vers la publication détaillée : https://www.linkedin.com/posts/thibaudsarron_d%C3%A9fiscalisation-avec-le-per-activity-7256960492928221185-2iSh?utm_source=share&utm_medium=member_desktop

Flexibilité des versements (en une fois, échelonnés ou programmés) et des supports d’investissement (similaires à l’assurance vie : immobilier, fonds actions & obligations, produits structurés, private equity, etc.), le PER est un véritable outil patrimonial permettant de coupler réduction de votre revenu imposable avec capitalisation pour votre retraite (avec la possibilité de sortir en rente et en capital fractionné).

Rappel des conditions de sortie :

👉 Cas général : lorsque vous avez atteint l'âge de la retraite : capital imposé à l’IR et gains imposés au PFU (30%)

👉 Avant l’âge de votre retraite :

- Expiration de vos droits aux allocations chômage : sortie en franchise totale d’imposition ;

- Accidents de la vie : invalidité, décès de l’époux, surendettement, etc. : sortie en franchise totale d’imposition ;

- Acquisition de la résidence principale : sommes imposables à l’IR

📌 Source : https://www.service-public.fr/particuliers/vosdroits

💡 Mes bons plans avec le PER :

🤘 En général les capitaux placés ont un horizon de placement à très long terme (votre retraite). Ainsi c’est l’occasion de prendre des risques ! Privilégiez les ETFs actions aux frais très faibles (en moyenne 0,15%) et aux performances annuelles plus qu’intéressantes : exemple de l’ETF MSCI World d’Amundi sur les 10 dernières années : performance annualisée de +11,97% sur ces 10 dernières années :

📌 Source : https://www.morningstar.fr/fr/etf/snapshot/snapshot.aspx?id=0P00005ZG6&tab=1&InvestmentType=FE

Le plus rapide : le Girardin Industriel 🚀

Montant cible (à revoir selon les situations) : de 5K€ à 30K€

Réduction d’impôts obtenue : 115% du montant versé. Par exemple : je verse 10K€ fin 2024, les impôts me « remboursent » 11,5K€ en Juillet 2025 soit un rendement de 15% sur 8 mois !

Vous ne souhaitez pas immobiliser vos liquidités pendant longtemps et recherchez une solution à court terme pour réduire vos impôts ? Le Girardin Industriel (investissement en machine outils dans les DOM TOM - dispositif LODEOM) vous permet de bénéficier d’une rentabilité de 15% (en réduction d’impôts) sur le montant placé tout en vous garantissant une certaine sécurité de votre investissement avec les garanties financières et fiscales du promoteur.

Principales caractéristiques de cet investissement :

Investissement à « fonds perdus » en contrepartie d’une réduction d’impôts en significative en N+1 (par l’Article199 undecies B du CGI)

Des rentabilités qui varient selon les monteurs et le moment d’investissement dans l’année pour aller de 10% à 23% (15% actuellement, cf ci-dessus)

🚨 Rentre dans le plafond des niches fiscales mais à hauteur de 18 000€ (VS 10 000€ pour les autres produits de défiscalisation)

🚨🚨 Quels sont les risques ?

Le principal risque est la requalification fiscale de l’investissement qui cours sur une durée de 5 ans à partir de la date d’investissement.

Eléments de vigilance et garanties que vous devez regarder avant un investissement :

Degré de diversification des opérations : êtes-vous exposé à une seule opération ? plusieurs ? Si oui combien ?

👉 Certains monteurs proposent de vous diversifier sur plus de 25 opérations par ticket d’investissement et ce sur plusieurs zones géographiques ;Niveau d’assurances proposé par le monteur: quels risques sont couverts : le défaut de l’exploitant ? La fraude ? Sur le matériel ? etc.

Quelle prise en charge en cas de requalification fiscale de tout ou partie des opérations ?

👉 Certains monteurs proposent des prises en charge sur leurs fonds propres ainsi qu’un accompagnement juridique en cas de requalification de l’administration fiscale.

Les plus responsables : les parts de foncières agricoles / le groupement forestier et le groupement foncier viticole 🌳

Montant cible (à revoir selon les situations) : de 2K€ à 10K€

Réduction d’impôts obtenue : de 18% pour les groupements forestiers et viticoles à 25% du montant investi pour les terres agricoles.

Allier transition écologique, investissement intéressant et réduction d’impôt : oui c’est possible ! Les 3 investissements proposés ci-dessous sont fait pour vous si :

- Vous souhaitez mettre votre argent au profit de la transition écologique en soutenant des initiatives durables ;

- Vous êtes prêts à immobiliser les fonds investis pendant une durée moyenne d’au moins 5 ans

- Vous souhaitez diversifier votre patrimoine et réduire votre exposition aux marchés

Le rendement de ces actifs est, les premières années, majoritairement obtenu via la réduction d’impôts qu’ils confèrent mais ils offrent tout de même des rendements annuels autour de 2% avec un mixte entre rémunération et revalorisation de la valeur de vos parts.

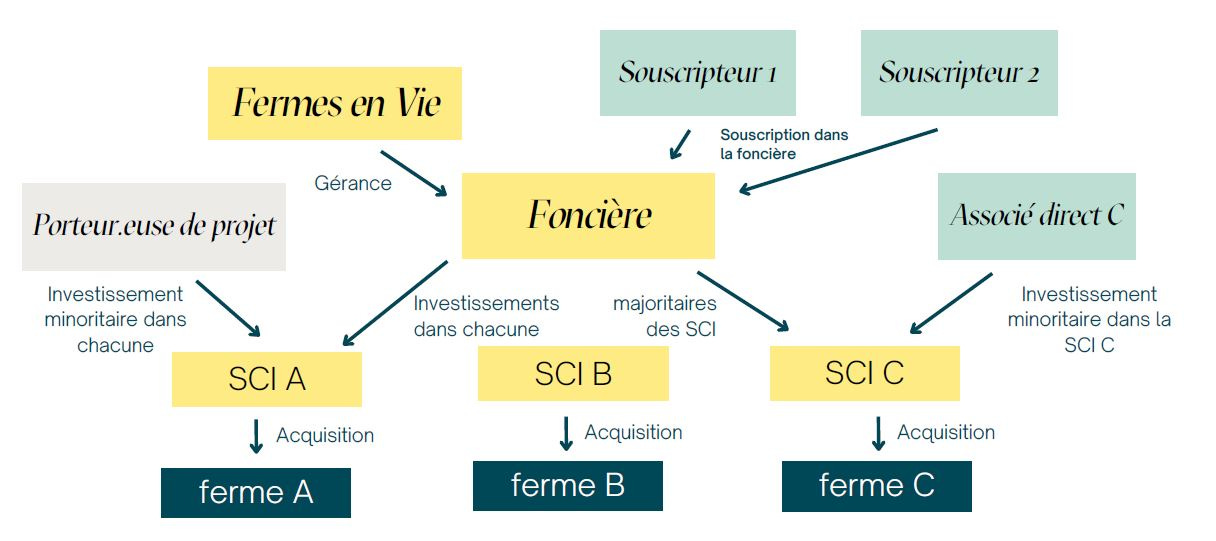

👉 Option 1 : mon coup de 💚 : Investissement dans une foncière agricole « FERMES EN VIE – FEVE » qui achète des fermes pour les mettre en location avec option d’achat à des jeunes agriculteurs s’installant avec des pratiques agroécologiques. La foncière porte un réel projet écologique avec une démarche agronomique (préservation des sols), sociale et sociétale (développement des territoires et de l’alimentation locale de qualité).

D’un point de vue patrimonial pourquoi investir dans une foncière agricole ?

1. Un investissement stable : entre 1997 et 2022 la valeur du foncier agricole a progressé de 3% par an ;

2. Un potentiel de plus-value : le foncier agricole reste très décoté par rapport à nos voisins européens (5 940€ le m2 en France VS 17 969€ en moyenne en Europe) ;

3. Une réduction d’impôts sur le revenu de 25% du montant investi et une exonération totale d’IFI ;

4. Un investissement de long terme : en contrepartie de l’avantage fiscal les parts doivent au moins être détenues 7 ans. On vise donc ici un investissement long terme avec notamment les perspectives de plus-values présentées ci-dessus.

Fonctionnement de l’investissement en foncière agricole avec notre partenaire FEVE :

📌 Pour plus de détail : https://www.feve.co/investir

👉 Option 2 : Investissement dans un groupement forestier (GFI) soit 100% français soit diversifié en Europe. Les deux GFI que nous proposons sont tous les deux labélisés et prônent une gestion durable des massifs.

Pourquoi investir dans un groupement forestier ?

1. Un investissement diversifiant et décorrélé des marchés financiers au sein d’un groupement lui-même diversifié avec des forêts dites de capitalisation (jeunes peuplements) et des forêts de rendement (bois arrivés à maturité) situées dans différentes zones géographiques ;

2. Un objectif de performance annuel de 2,5% constitué de l’exploitation des forêts ainsi que l’augmentation du prix des parts (basé sur l’évolution du prix de l’hectare forestier qui a progressé en moyenne de 3% par an sur les 20 dernières années) ;

3. Une réduction d’impôts sur le revenu de 18% du montant investi et une exonération totale d’IFI

4. Un investissement de long terme : en contrepartie de l’avantage fiscal les parts doivent au moins être détenus 5 ans et demi, prorogeable jusqu’à 7 ans ;

5. Un objet de transmission patrimoniale avec un abattement de 75% sur la valeur des parts sur lesquelles sont calculés les droits de succession / donation.

Exemple de composition d’un GFI chez l’un de nos partenaire (France Valley) :

📌 Pour plus de détail sur les GFI France Valley: GFI France Valley

📌 Pour plus de détail sur les GFI Vatel Capital: GFI Vatel Capital

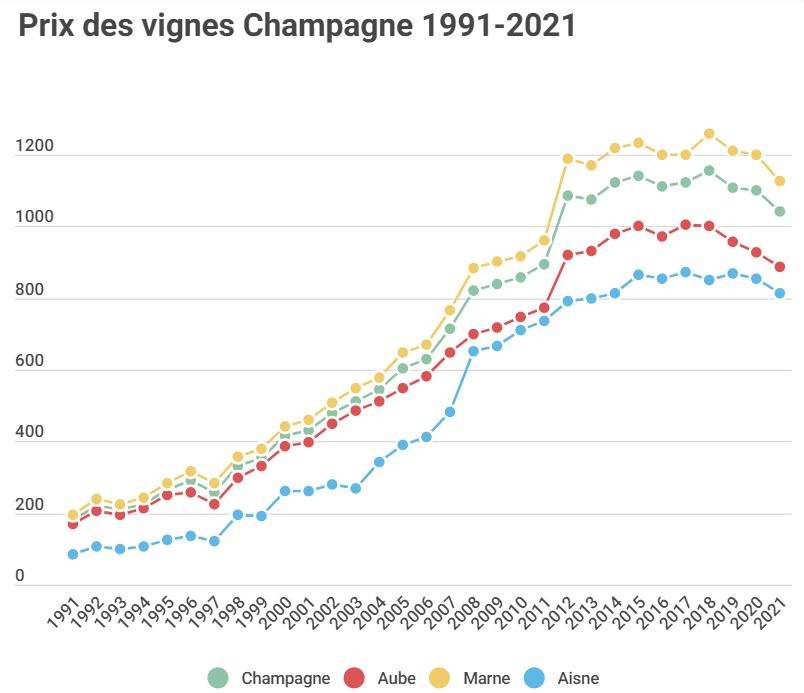

👉 Option 3 : Investissement dans un Groupement Foncier Viticole (GFV) : vous détiendrez ici des parts de vignes et allez être rémunérés en numéraire (avec possibilité de conversion en bouteilles de vos dividendes). Le produit proposé par notre partenaire France Valley est un groupement viticole dans le Champagne et permet donc un investissement dans une appellation prestigieuse, géographiquement délimitée et avec des rendements intéressants.

Les caractéristiques sont similaires à celles des groupements forestiers à cela prêt que vous coupler investissement responsable avec un placement plaisir qui vous offre la possibilité d’acheter à des prix décotés du champagne des vignes faisant parties du GFV. Enfin, le fonctionnement de France Valley avec un nouveau GFV chaque année permet de profiter d’un timing de marché intéressant avec des prix de vignes qui ont subi une correction de -5,6% en 2021 et qu’un début de rattrapage en 2022 de +2,4%.

📌 Pour plus de détail sur les GFV France Valley: GFV France Valley

💡 J’espère que cette sélection des solutions de défiscalisation, à mon sens, les plus efficaces va vous permettre de réduire vos impôts tout en faisant le bon choix pour votre patrimoine (capitalisation, dynamisation et diversification).

🎯 Je suis bien entendu à votre disposition pour vous accompagner dans le choix des meilleures stratégies qui s’offriront à vous mais attention il faut se positionner avant mi-décembre pour pouvoir jouer sur vos impôts 2024 ! 🔥

💚 Merci d’avoir lu cette Newsletter, un « like » et un partage à votre entourage sera fortement apprécié !

Avertissements

ð Sur le PER :

Avertissement : Les unités de compte comportent un risque de perte de capital. L’assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations, à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

ð Sur le Girardin Industriel :

1. Risques liés au plafonnement des niches fiscales :

Il revient à chaque Investisseur de s'assurer qu'il pourra imputer la réduction d'impôt dont il bénéficiera sur le montant de son impôt généré par les revenus soumis au barème progressif de l'impôt sur le revenu pour l'année considérée, tout en prenant en compte les mécanismes de plafonnement des avantages fiscaux mentionnés aux articles 199 undecies D et 200-0 A du CGI. Les sommes qui ne pourraient être imputées du fait de l'application des plafonnements des niches fiscales mentionné à l'article 200-0 A du CGI ne sont pas reportables et sont définitivement perdues. Conformément au Décret n° 2015-149 du 10 février 2015 relatif aux obligations déclaratives et à la mise en concurrence des intermédiaires en défiscalisation outre-mer, Inter Invest communique aux professionnels du conseil en gestion de patrimoine un outil de simulation leur permettant d'apporter aux investisseurs fiscaux l'assistance nécessaire dans le calcul de l'avantage fiscal et du montant du plafonnement.

2. Risques liés à l’éligibilité fiscale de l’opération :

Les articles 199 undecies B et C du CGI et l'agrément de la DGFIP pour l'opération font état d'obligations qu'il convient de respecter afin que l'éligibilité de l'opération au dispositif fiscal ne soit pas remise en cause. La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies B du CGI consiste à détenir les parts sociales ou actions de la société de portage pendant une durée minimale de 5 années à compter de la mise en service des biens. La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies C du CGI consiste à détenir les actions de la société de portage pendant une durée minimale de 5 années à compter de l'achèvement des fondations. En cas d'opération agréée par la DGFIP, l'exploitant devra respecter toutes les obligations mises à sa charge dans le cadre de cet agrément. Le risque de remise en cause de l'éligibilité de tout ou partie de l'opération a pour conséquence, s'il survient, la reprise de tout ou partie de l'avantage fiscal accordé à chaque investisseur.

Les investissements mobiliers ou immobiliers bénéficiant de l'aide fiscale au titre de l'article 199 undecies B du CGI sont soumis à l'obligation d'une mise en service au titre de l'année de souscription. Les investissements immobiliers bénéficiant de l'aide fiscale au titre de l'article 199 undecies C du CGI sont soumis au respect des délais suivants :

- 2 ans pour achever les fondations, à compter de la clôture des souscriptions,

- 2 ans pour achever les travaux, à compter de l'achèvement des fondations,

- 12 mois pour mettre les logements en location auprès des personnes qui en feront leur résidence principale, à compter de l'achèvement des travaux.

Le risque de non-respect des délais de réalisation des investissements a pour conséquence, s'il survient, la reprise de l'avantage fiscal accordé à chaque investisseur.

Les articles 199 undecies B ou C du CGI ainsi que l'agrément éventuel de la DGFIP en cas d'opération avec agrément fiscal imposent une durée d'exploitation minimale de cinq (5) années à compter de la mise en service de l'ensemble des biens. Durant cette période, des difficultés économiques ou un sinistre pourraient occasionner une interruption d'exploitation des biens. En cas de défaut d'exploitation des biens pour quelque raison que ce soit, la période de location minimum de 5 ans pourrait être prorogée afin de tenir compte de la durée d'interruption d'exploitation, sous réserve de l'acceptation de la DGFIP dans le cas d'opérations soumises à agrément préalable. Une durée d'exploitation des biens plus longue que celle initialement prévue aurait pour conséquence, la poursuite de l'activité de la société de portage et l'obligation des investisseurs de conserver leurs parts sociales ou actions au-delà du délai initialement envisagé.

3. Risques spécifiques liés au produit G3F :

Inter Invest a souhaité mettre à disposition de ses investisseurs une « Garantie de Bonne Fin Financière et Fiscale », appelée G3F. Par ce dispositif G3F, Inter Invest prévoit ainsi le versement à chaque investisseur d'une indemnité permettant à ce dernier de se voir rembourser toute somme réclamée par l'administration fiscale ou par tout créancier de la société de portage dont il est associé/actionnaire et donc de conserver le rendement net attendu de l'opération conformément aux conditions mentionnées au II de la Notice explicative. Un montant de 10 millions € a été alloué à cette couverture financière, pouvant s'avérer insuffisante à couvrir l'ensemble des investisseurs concernés. Le produit New Energy n'est pas concerné par ce risque.

ð Sur les groupements forestiers et foncier viticole :

- Risque de liquidité :

L'attention des souscripteurs potentiels est attirée sur le fait que la législation fiscale en vigueur à ce jour est susceptible d’évoluer. Le choix d'investir dans un GF est avant tout un choix de diversification patrimoniale, et il est préférable que la motivation de l'investisseur ne soit pas exclusivement fiscale dans la mesure où les avantages fiscaux liés à ces investissements peut être remis en cause par un changement de loi.

RISQUE DE PERTE EN CAPITAL

LA VALEUR DES FORÊTS VARIE DANS LE TEMPS

La valeur des forêts détenues par un Groupement Forestier varie dans le temps, et cette évolution peut se faire à la hausse comme à la baisse.

La valeur des parts d’un GF n’est pas garantie. L'investissement en parts de GF présente donc un risque de perte en capital.

LES GROUPEMENT FORESTIERS SONT EXPOSÉS À DES RISQUES D'EXPLOITATION

Les GF sont par ailleurs exposés à des risques d’exploitation et sur les revenus : l'activité économique des GF peut générer des pertes liées notamment à la variation de la production en qualité, en volume et en valeur, le prix du bois n’étant pas constant dans le temps.

En outre, l'exploitation forestière est soumise aux aléas climatiques tels que les tempêtes, le gel, la grêle, les incendies et de manière générale, les catastrophes naturelles ainsi que les risques phytosanitaires.

Le Groupement Forestier est également exposé à un risque de perte de marchés et risque de mévente du produit des coupes de bois, lesquels peuvent dégrader les revenus.

L'exploitant peut également s'avérer être un bon ou un mauvais gestionnaire, et donc contribuer à la valorisation ou à la dépréciation des actifs, ainsi qu'au résultat bénéficiaire ou déficitaire.

En résumé, cette activité connaitra notamment les évolutions et aléas du marché de la sylviculture :

risques de tempêtes (assurables),

risques d’incendies (assurables),

risques phytosanitaires (non assurables),

fluctuations du marché du bois,

bonne ou mauvaise gestion de l'exploitant.